物流業界における「自動化」の波は、新たなフェーズに突入しようとしています。2024年、倉庫ロボットの分野で世界的な注目を集める中国のユニコーン企業、Hai Robotics(ハイ・ロボティクス)が香港証券取引所へのIPO(新規株式公開)を申請しました。

単なる一企業の資金調達ニュースではありません。これは、従来の「床面移動型ロボット(AGV)」から、高さ方向を有効活用する「自律型ケースハンドリングロボット(ACR)」へと、世界の物流トレンドがシフトし始めたことを告げるシグナルです。

なぜ今、日本の経営層やDX担当者がこのニュースに注目すべきなのか。海外の最新動向を紐解きながら、日本の物流現場が直面する「2024年問題」や「人手不足」を解決するためのヒントを解説します。

【Why Japan?】なぜ今、Hai Roboticsの上場が重要なのか

日本の物流現場は今、かつてない危機に瀕しています。ドライバー不足による「物流2024年問題」、倉庫内作業員の高齢化、そして都市部を中心とした倉庫賃料の高騰です。

これまで日本の倉庫自動化といえば、自動倉庫(AS/RS)のような大型設備か、Amazonが広めた棚ごと運ぶAGV(Automated Guided Vehicle)が主流でした。しかし、これらには以下の課題がありました。

- AS/RS: 初期投資が莫大で、設置後の柔軟性がない。

- AGV: 天井高を活用できず、保管効率(収納力)が上がらない。

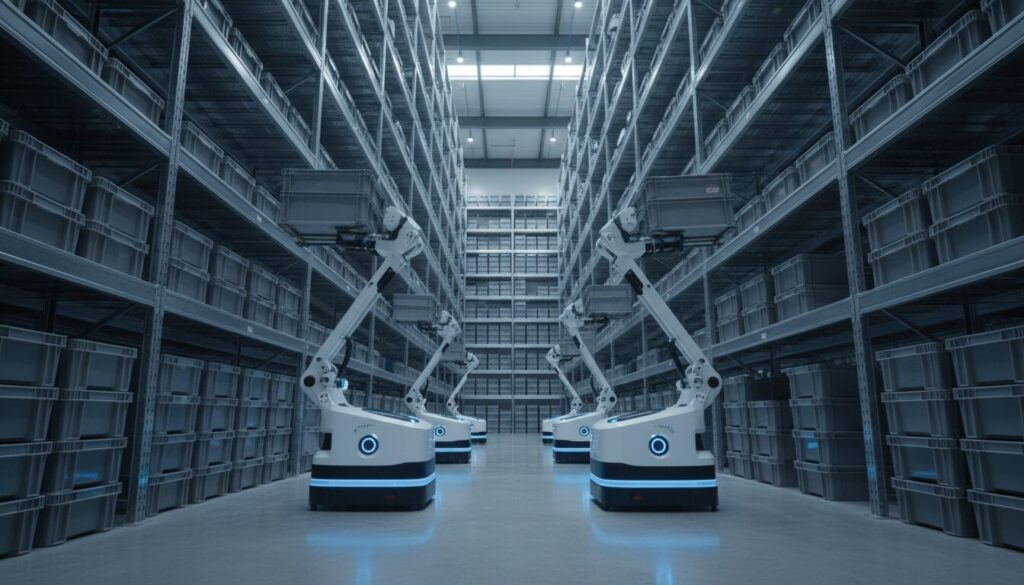

Hai Roboticsが普及させたACR(Autonomous Case-handling Mobile Robot)は、これらの課題を一挙に解決する「第三の選択肢」として世界中で爆発的に普及しています。今回の上場申請は、この技術が「実験段階」を終え、「世界の標準インフラ」になりつつあることの証明です。日本の狭小な倉庫事情にこそフィットするこの技術トレンドを理解することは、今後の投資判断において不可欠です。

海外の倉庫ロボット市場におけるACRの急成長

世界の倉庫ロボット市場は拡大の一途をたどっています。特に中国、アメリカ、欧州では、EC需要の拡大と人件費の高騰を背景に、導入スピードが加速しています。

世界3大市場における自動化トレンド比較

各地域で導入が進む背景には異なるドライバー(要因)が存在します。以下の表にまとめました。

| 地域 | 主な成長要因(ドライバー) | トレンド技術 | 物流現場の特徴 |

|---|---|---|---|

| 中国 | 圧倒的なEC物量とスピード要求 | ACR、仕分けロボット | アリババ、JD.com主導による超大規模センターでの実証実験から社会実装へ。 |

| 米国 | 人件費高騰(時給20ドル超)と離職率 | AMR(協働型)、ACR | 既存倉庫(ブラウンフィールド)への後付け導入が主流。柔軟性を最優先。 |

| 欧州 | 労働規制の厳格さと土地不足 | Cube Storage、ACR | AutoStoreのような高密度保管が人気だが、より導入障壁の低いACRへ関心が移行中。 |

中国発ユニコーンが牽引する「Totes-to-Person」

Hai RoboticsのIPO申請書類によると、同社はすでに世界中で数千台規模のロボットを稼働させています。競合であるGeek+(ギークプラス)やQuicktron(クイックトロン)と共に、中国は今や世界の「物流ロボット実験場」から「輸出拠点」へと変貌しました。

特筆すべきは、従来のパレット単位や棚単位ではなく、「コンテナ(通い箱)」単位でピッキングを行う「Totes-to-Person(Case-to-Person)」のアプローチが標準化しつつある点です。これにより、SKU数が多いEC物流や、細かい部品を扱う製造業の倉庫でのピッキング効率が劇的に向上しています。

先進事例:HaiPickシステムが変えた物流現場

具体的に、Hai Roboticsの主力製品である「HaiPick」システムが海外の現場でどのような成果を上げているのか、事例を深掘りします。

天井高10メートルを活用する高密度保管の実現

ある世界的なアパレルブランドの物流センター(3PL運営)では、HaiPickの導入により以下の変革を実現しました。

-

保管効率の劇的向上

- 従来のAGV(棚搬送型)では高さ2〜3メートルが限界でしたが、HaiPickは伸縮するマスト(支柱)を持ち、最大10メートル(最新機種による)の高さまでコンテナを直接出し入れ可能です。これにより、同じ床面積で保管容量が約2倍〜3倍に増加しました。

-

既存倉庫への「後付け」導入

- 大規模な工事が必要な自動倉庫(AS/RS)とは異なり、床面にQRコードを貼り、専用のラックを設置するだけで稼働可能です。稼働を止めずにエリアを区切って導入できる点が、変化の激しいアパレル業界で評価されました。

誤出荷率の低減と作業員の負荷軽減

英国のECフルフィルメントセンターの事例では、「人」への依存脱却が進んでいます。

- 作業員の歩行距離ゼロ化:

ロボットが作業ステーションまでコンテナを運んでくるため、作業員は定位置から動く必要がありません。 - Pick-to-Lightとの連携:

運ばれてきたコンテナのどの商品をピックするか、画面とライトで指示が出るため、熟練度が低い派遣スタッフでも即座に戦力化が可能になりました。これにより、誤出荷率はほぼゼロに近づいています。

日本企業への示唆:海外トレンドを国内実装するための視点

Hai RoboticsのIPOは、この技術の信頼性が担保されたことを意味しますが、日本企業がそのまま導入するにはいくつかの「壁」と「ポイント」があります。

日本固有の課題:消防法と耐震基準

海外製のロボットシステムを日本に導入する際、最も大きな障壁となるのが法規制です。

- スプリンクラー問題:

高層ラックを設置する場合、日本の消防法ではラック内の散水障害を避けるため、各棚へのスプリンクラー設置や、メッシュ棚の採用が求められるケースがあります。これが導入コストを押し上げる要因となります。 - 耐震性:

地震のない地域で設計されたラックシステムは、日本の耐震基準を満たさない場合があります。日本法人やパートナー企業が、日本のJIS規格等に合わせてローカライズしたラックを提供しているか確認が必要です。

「標準化」への意識改革

欧米や中国では、物流容器(オリコン)のサイズがある程度標準化されていますが、日本では企業ごとにバラバラなサイズの段ボールやコンテナを使用しているケースが多々あります。

ロボット導入を成功させるためには、ロボットに合わせるための「荷姿の標準化」や「WMS(倉庫管理システム)の改修」を恐れない決断が経営層に求められます。「今の運用を変えずにロボットを入れたい」という要望が、DX失敗の典型的な原因です。

日本企業が今すぐ着手すべきアクション

Hai RoboticsのようなACR導入を検討する際、以下のステップが有効です。

- 倉庫の「空き空間」の再計算:

床面積ではなく、「空間容積(縦×横×高さ)」で保管キャパシティを計算し直してください。上部空間が空いているなら、ACRの適合度は高いと言えます。 - PoC(概念実証)のスモールスタート:

全フロアを一気に自動化するのではなく、特定のカテゴリ(例:ロングテール商品)のエリアのみを区切り、数台のロボットから導入するスモールスタートが可能です。 - WCS(倉庫制御システム)との連携確認:

既存のWMSと、海外製ロボットの制御システム(WCS)をつなぐAPI連携がスムーズに行えるか、国内のSIer(システムインテグレーター)を含めた体制づくりを進める必要があります。

まとめ:物流DXは「選ぶ」時代から「組み合わせる」時代へ

Hai Roboticsの香港IPO申請は、物流ロボット市場が成熟期に入ったことを象徴しています。もはや自動化ロボットは「未来の技術」ではなく、トラックやフォークリフトと同じ「当たり前の設備」になりつつあります。

今後のトレンドは、単一のロボットですべてを解決するのではなく、「AGV(搬送)× ACR(保管)× アームロボット(ピースピッキング)」のように、適材適所でロボットを組み合わせるオーケストレーションへと進化していくでしょう。

日本の物流企業にとって、海外の成功事例は単なるニュースではありません。自社の生存戦略を描くための羅針盤です。まずは自社倉庫の「高さ」を見上げ、そこに眠る可能性に気づくことから、次世代の物流DXは始まります。