- キーワードの概要:Scope 1, 2, 3とは、企業の事業活動に伴う温室効果ガス排出量を、自社の直接排出(Scope 1)、電気などの間接排出(Scope 2)、そして調達から輸送、販売までのサプライチェーン全体(Scope 3)に分けて把握する国際的な基準です。

- 実務への関わり:物流現場では、自社トラックの燃料消費だけでなく、委託先運送会社の排出量なども算定対象になります。近年は荷主企業から正確なデータ提出を求められることが増えており、排出量を可視化して削減に取り組むことが、企業の信頼性向上や新たな取引獲得に直結します。

- トレンド/将来予測:ESG投資の拡大に伴い、大企業を中心に脱炭素化の動きが加速しています。今後はExcelなどの手作業での管理から、DXを活用したクラウドシステム(SaaS)での自動算定・管理へ移行し、効率的かつ正確なデータ連携が業界の標準となっていくでしょう。

現代のサプライチェーンマネジメントにおいて、「脱炭素化」はもはやCSR(企業の社会的責任)活動の枠組みを完全に超え、企業の生存戦略や競争優位性を左右する最重要の経営課題へと変貌を遂げました。特に物流業界においては、巨大な荷主企業からの厳格な温室効果ガス(GHG)排出量開示要求が急増しており、高精度なデータ算定と可視化の仕組みを持たない企業は、今後のサプライチェーンから淘汰されるリスクに直面しています。

本記事では、国際的な算定基準である「GHGプロトコル」に準拠したサプライチェーン排出量(Scope 1, 2, 3)の基礎知識から、実務担当者が直面する泥臭いデータ収集の壁、具体的な算定ステップ、インコタームズと算定カテゴリの複雑な関係、そしてDX(デジタルトランスフォーメーション)を活用した次世代のグリーン物流戦略まで、実務上の落とし穴を交えながら圧倒的な網羅性で詳細に解説します。

- サプライチェーン排出量「Scope 1, 2, 3」とは?基礎知識と注目の背景

- Scope 1, 2, 3の定義と全体像(GHGプロトコル準拠)

- なぜ今、算定が急務なのか?ESG投資と荷主からの開示要請

- 算定プロジェクトを成功に導く重要KPIと組織的課題

- 【一覧表】Scope3の「15のカテゴリ」分類基準と自社の算定範囲

- 上流・下流で分かる「Scope3 カテゴリ15」の全体像

- 【物流・製造業必見】カテゴリ4とカテゴリ9の違いと分類基準

- インコタームズ(貿易条件)とScope3算定の複雑な関係

- 脱炭素への取り組みが企業価値を決める!国際イニシアチブとの関連性

- SBT認定・CDP・RE100・TCFDとサプライチェーン排出量の関係

- グローバル企業の事例に学ぶ、サプライヤーに求められる基準

- インターナルカーボンプライシング(ICP)による投資判断の変革

- 実務担当者向け「サプライチェーン排出量」の具体的な算定方法・ステップ

- STEP1:算定目的の明確化と算定対象範囲(バウンダリ)の設定

- STEP2:活動量のデータ収集と「排出係数データベース」のフェーズ別活用

- STEP3:基本式を用いた計算と環境省ガイドラインに基づく実務運用

- 実務上の落とし穴:データ欠損時のバックアップと監査耐性の確保

- 物流業界における算定課題の解決策と、DXによる脱炭素化戦略

- 荷主からの「データ提出要請」増加に伴う実務負荷の実態

- Excel管理からの脱却!排出量算定支援ツール(SaaS)の活用メリット

- 2024年問題のジレンマ克服と、法改正(2026年問題)を見据えた次世代戦略

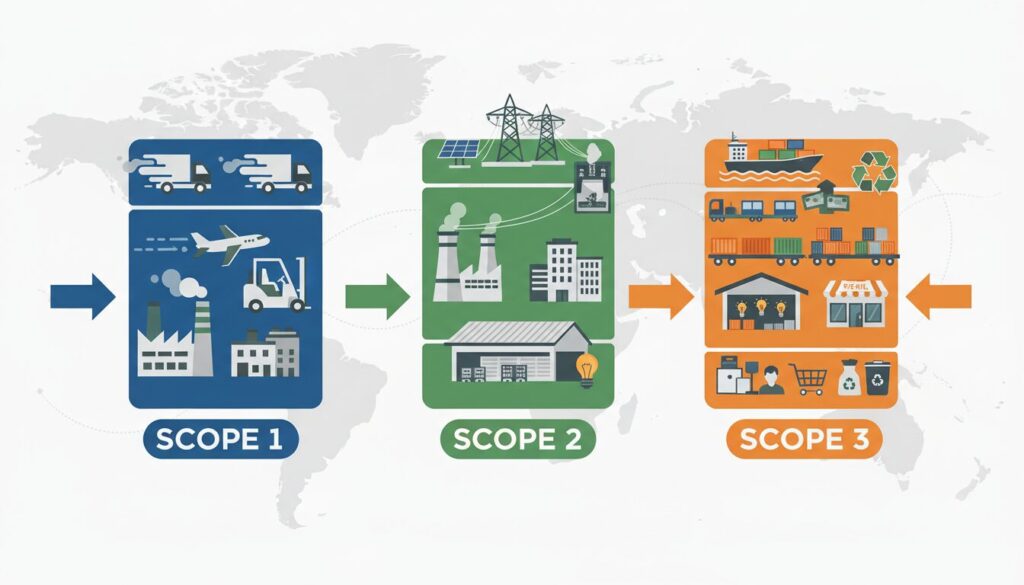

サプライチェーン排出量「Scope 1, 2, 3」とは?基礎知識と注目の背景

Scope 1, 2, 3の定義と全体像(GHGプロトコル準拠)

企業の事業活動に伴う温室効果ガス(GHG)の排出量は、自社の直接的な活動だけでなく、原材料の調達から製造、物流、販売、製品の廃棄に至る一連のバリューチェーン全体を含めて把握することが求められます。これを「サプライチェーン排出量」と呼びます。この算定の国際的な世界基準となっているのが「GHGプロトコル(Greenhouse Gas Protocol)」です。

GHGプロトコルでは、排出量を「Scope 1」「Scope 2」「Scope 3」の3つのスコープに分類しています。しかし、物流業界において表面的な定義を暗記しても実務は回りません。サステナビリティ担当者や物流・サプライチェーン管理部門が直面する「現場のリアルな運用」に焦点を当てて全体像を整理します。

| Scope分類 | GHGプロトコルの定義(What) | 物流現場のリアルな算定対象と実務上の壁(How) |

|---|---|---|

| Scope 1 | 事業者自らによるGHGの直接排出(燃料の燃焼など) | 自社保有のトラックや営業車の燃料、自社倉庫での非常用発電、フォークリフトのプロパンガス消費など。実務では給油カードの明細データとの突合が必須ですが、カード非対応の提携スタンドでの現金給油分が漏れやすく、経費精算データとの泥臭い照合が毎月発生します。 |

| Scope 2 | 他社から供給された電気、熱・蒸気の使用に伴う間接排出 | 自社保有または賃借する物流センター・オフィスでの購入電力など。マルチテナント型物流施設に入居している場合、共用部(エントランスや外構照明)の電力按分ルールが貸主(デベロッパー)ごとに異なり、正確な月次データの入手に多大な工数がかかります。 |

| Scope 3 | Scope 1, 2以外の間接排出(事業者の活動に関連する他社の排出) | 傭車先(協力運送会社)の輸配送、梱包資材の製造・廃棄、従業員の通勤など。自社トラックを持たないノンアセット型の3PL事業者や荷主企業にとっては、排出量の9割以上がここに含まれます。複雑なサプライチェーンを遡り、どこまでを算定範囲とするかの初期設定(スクリーニング)がプロジェクトの成否を分けます。 |

なぜ今、算定が急務なのか?ESG投資と荷主からの開示要請

なぜこれほどまでに厳密なデータ収集体制を構築しなければならないのでしょうか。その理由は、環境対応が単なる企業のPR活動から、ESG投資の獲得と取引継続の必須条件(サプライチェーン・プレッシャー)へと変貌を遂げたからです。

- 荷主企業からの強烈な一次データ開示要請:

上場企業を中心とする巨大な荷主企業は、自社のサプライチェーン排出量を算定・開示する義務を負っています。荷主にとって、物流企業に委託した輸配送はScope 3の一部に該当します。従来のような業界平均値(二次データ)を用いたどんぶり勘定ではなく、「実際に御社のトラックが我が社の荷物を運んだ際に排出された一次データ」の提出を物流コンペの参加条件に組み込む荷主が急増しています。 - 金融機関による投融資基準の厳格化:

銀行や機関投資家は、投融資先企業のGHG排出量(Financed Emissions)を算定・開示し始めています。脱炭素に向けた具体的なロードマップを持たない企業は「移行リスクが高い」とみなされ、資金調達コスト(金利)の上昇や、最悪の場合はダイベストメント(投資撤退)の対象となる可能性があります。

算定プロジェクトを成功に導く重要KPIと組織的課題

サプライチェーン排出量の算定プロジェクトを立ち上げる際、多くの企業が「サステナビリティ推進部門」と「物流・調達現場」の間の深い溝(組織のサイロ化)に直面します。サステナ部門が理想的な高精度のデータを要求する一方で、現場は日々の業務に追われ「これ以上余計な入力作業を増やせない」と反発するケースが後を絶ちません。

この組織的課題を乗り越えるためには、トップダウンでの経営方針の明示と合わせ、プロジェクトの進捗を測る明確な「KPI(重要業績評価指標)」を設定することが重要です。導入初期においては、絶対的な排出量の削減よりも以下のプロセス指標を追及すべきです。

- 算定カバー率(%): 対象となる全サプライチェーン活動のうち、何割の領域でデータ算定の仕組みが構築できたか。

- 一次データ収集率(%): 推計値や業界平均値(二次データ)ではなく、実測値(燃費や実際の電力使用量など)を用いて算定できた割合。

最初から全方面で完璧な実測データを揃えようとすると現場は確実にパンクします。まずは網羅的にカバー率を上げ、次に排出のホットスポット(削減インパクトの大きい領域)に絞って一次データ比率を段階的に高めていくアプローチが、組織を疲弊させない最善の戦術です。

【一覧表】Scope3の「15のカテゴリ」分類基準と自社の算定範囲

上流・下流で分かる「Scope3 カテゴリ15」の全体像

実務において最も頭を悩ませるのがScope3の算定です。国際的な算定基準であるGHGプロトコルでは、上流(調達〜製造)と下流(販売〜廃棄)の活動を15のカテゴリに細分化しています。自社の事業モデルにおいて「どのカテゴリの排出割合が大きいか(ホットスポットの特定)」を見極めるための全体像を整理します。

| 分類 | カテゴリ | 活動内容・算定対象の概要 |

|---|---|---|

| 上流 (Upstream) |

カテゴリ1 | 購入した製品・サービス:原材料や部品の調達、外部委託したサービス、梱包資材など。製造業や小売業では最も排出割合が大きくなる傾向。 |

| カテゴリ2 | 資本財:自社が購入した機械設備、建設した物流センター・工場などのライフサイクルに伴う排出。 | |

| カテゴリ3 | 燃料及びエネルギー関連活動:Scope1,2に含まれない燃料の採掘・精製・輸送(例:購入電力の送配電ロスなど)。 | |

| カテゴリ4 | 輸送・配送(上流):自社が購入した製品の輸送、および自社が運賃を負担する輸送(詳細は後述)。 | |

| カテゴリ5 | 事業から出る廃棄物:自社の事業活動で生じた廃棄物の処理・輸送に伴う排出。 | |

| カテゴリ6 | 出張:従業員の業務目的の移動(公共交通機関、航空機、宿泊など)。 | |

| カテゴリ7 | 雇用者の通勤:従業員の通勤に伴う移動や、テレワーク時の自宅でのエネルギー消費。 | |

| カテゴリ8 | リース資産(上流):自社が賃借している資産(Scope1,2に含まれない場合)の稼働。 | |

| 下流 (Downstream) |

カテゴリ9 | 輸送・配送(下流):自社が販売した製品の輸送のうち、自社が運賃を負担しないもの。 |

| カテゴリ10 | 販売した製品の加工:中間製品を販売した場合、販売先(他社)で行われる加工に伴う排出。 | |

| カテゴリ11 | 販売した製品の使用:自動車や家電、IT機器など、エンドユーザーが製品を使用する際のエネルギー消費。 | |

| カテゴリ12 | 販売した製品の廃棄:使用済み製品の最終処分、リサイクル処理に伴う排出。 | |

| カテゴリ13 | リース資産(下流):自社が他社へ賃貸に出している資産の稼働。 | |

| カテゴリ14 | フランチャイズ:自社が主宰するフランチャイズ加盟店での排出(自社のScope1,2に含まれない場合)。 | |

| カテゴリ15 | 投資:投資先企業の排出量(主に金融機関向けだが、CVCを持つ事業会社も対象となるケースあり)。 |

【物流・製造業必見】カテゴリ4とカテゴリ9の違いと分類基準

物流やSCM(サプライチェーンマネジメント)の現場担当者が実務上最も苦労し、第三者監査時にも頻繁に指摘を受けるのが、「カテゴリ4(上流の輸送・配送)」と「カテゴリ9(下流の輸送・配送)」の境界線です。表面的な定義では「調達物流=上流、販売物流=下流」と誤解されがちですが、GHGプロトコルにおける真の分類基準は、「誰がその輸送手配の主導権を持ち、運賃を負担しているか(費用の負担者)」にあります。

- カテゴリ4になるケース(自社負担):

製造業(自社)が工場から卸売業者の倉庫へ製品を納品する際、自社が運送会社を手配し、運賃を支払っている場合は「カテゴリ4」に分類されます。販売(下流に向けた)物流であっても、自社が輸送網をコントロールしているため上流(カテゴリ4)として算定する点に強い注意が必要です。 - カテゴリ9になるケース(他社負担):

工場渡しなどの取引条件で、卸売業者(顧客)が自社のトラックで引き取りに来る、あるいは顧客が手配・運賃負担する運送会社が運ぶ場合は、自社から見てコントロール外となるため「カテゴリ9」に該当します。

インコタームズ(貿易条件)とScope3算定の複雑な関係

さらに実務を複雑にするのが、国際物流における「インコタームズ(貿易条件)」との紐付けです。誰が運賃を負担しているかというGHGプロトコルの基準は、インコタームズの条件と密接に連動します。

例えば、自社が製品を輸出する際、「FOB(本船渡条件)」で契約した場合、輸出港までの国内輸送費用は自社(売主)が負担するため「カテゴリ4」となりますが、海上輸送費と輸入国での輸送費は買主負担となるため、その部分は「カテゴリ9」として算定されます。一方、「CIF(運賃・保険料込み条件)」で契約した場合、指定仕向港までの海上運賃を自社が負担するため、その海上輸送区間も「カテゴリ4」に組み込まれます。

このように、経理部門が持つ運賃支払いデータやインコタームズの契約情報と、物流部門が持つ輸送距離・重量データを正確に突き合わせなければ、カテゴリの二重計上や算定漏れが発生します。これが「サプライチェーン排出量算定には全社横断的なデータガバナンスが必要」と言われる最大の理由です。

脱炭素への取り組みが企業価値を決める!国際イニシアチブとの関連性

SBT認定・CDP・RE100・TCFDとサプライチェーン排出量の関係

現代において、精緻な排出量データの算定は各種「国際イニシアチブ」への参画と不可分な関係にあります。上場企業はESG評価機関からのスコア向上を目指し、以下の枠組みに沿った開示を急いでおり、それが物流パートナーに対する強烈な要求となって波及しています。

- SBT認定(Science Based Targets): パリ協定に準拠した科学的な削減目標。Scope1,2だけでなく、Scope3についても野心的な削減目標の設定が必須条件となります。荷主がこの認定を維持するためには、委託先である物流事業者に強制力を持って「トンキロベースの削減実績」を求める必要があります。

- CDP(旧カーボン・ディスクロージャー・プロジェクト): 企業に対し、気候変動への戦略や温室効果ガス排出量の開示を求める国際的プロジェクト。CDPのスコアは投資家の判断基準に直結するため、企業はサプライヤー(物流会社含む)を巻き込んだエンゲージメント活動を評価項目として報告しなければなりません。

- TCFD(気候関連財務情報開示タスクフォース): 気候変動が企業の財務に与える影響を開示する枠組み。「炭素税が導入された場合の物流コスト増シナリオ」など、将来のリスクを定量的に分析するためには、現状の正確な排出量データ(ベースライン)が不可欠です。

- RE100: 事業運営を100%再生可能エネルギーで賄うことを目指すイニシアチブ。物流センター(倉庫)の屋根上太陽光発電の導入や、再エネ由来電力メニューへの切り替えが、荷主から指定されるケースが増加しています。

グローバル企業の事例に学ぶ、サプライヤーに求められる基準

グローバル市場を牽引する巨大企業は、自社のみならずサプライヤーに対しても圧倒的なハードルを課しています。例えばAppleは、自社のサプライチェーン全体で2030年までにカーボンニュートラルを達成することを宣言し、製造委託先や物流パートナーに対して「100%再生可能エネルギーでの稼働」を厳格に求めています。要件を満たせない企業は容赦なく取引停止(サプライチェーンからの排除)となるリスクがあり、これは日本の物流事業者にとっても決して対岸の火事ではありません。

国内の大手荷主企業でも、物流コンペ(RFP)の提案要件に「月次のCO2排出量レポートの提出」や「EVトラックの導入比率」「バイオ燃料(SAFや再生ディーゼル)の活用計画」を必須項目として組み込む動きが一般化しつつあります。もはや「運賃の安さ」や「配送品質」だけでは勝負できず、「環境価値(どれだけクリーンに運べるか)」が第三の評価軸として完全に定着しているのです。

インターナルカーボンプライシング(ICP)による投資判断の変革

先進的な企業では、算定したCO2排出量を自社のビジネス上の意思決定に直接組み込むため、「インターナルカーボンプライシング(社内炭素価格:ICP)」という仕組みを導入しています。これは、自社が排出するCO2に対し「1トンあたり〇〇円」という仮想の価格(例えば10,000円/t-CO2など)を設定し、設備投資やプロジェクトの稟議において環境負荷をコストとして定量評価する手法です。

物流分野にICPを適用した場合、従来は「A拠点のほうが運賃が安い」と判断されていたサプライチェーン網の設計が、「B拠点は運賃が少し高いが、鉄道コンテナ輸送(モーダルシフト)を活用できるため、ICPを加味した総合コストではB拠点のほうが優位である」といった具合に、ネットワークの最適解が劇的に変化します。物流事業者は、荷主のこのような高度な投資判断に寄与できるよう、ルートごとの精緻な排出量シミュレーションを提示できる提案力が求められています。

実務担当者向け「サプライチェーン排出量」の具体的な算定方法・ステップ

STEP1:算定目的の明確化と算定対象範囲(バウンダリ)の設定

算定実務の第一歩は、GHGプロトコルに基づく算定対象範囲(組織的境界:バウンダリ)を確定することです。親会社単体で算定するのか、国内外の子会社・関連会社まで含めるのかを定義します。GHGプロトコルでは、バウンダリの設定方法として「出資比率基準」と「支配力基準(財務支配力または経営支配力)」のいずれかを選択することが規定されています。一度設定した基準は一貫して適用する必要があるため、経理部門や法務部門との事前協議が不可欠です。

また、Scope3の15カテゴリについても、前述の通り自社の事業活動と照らし合わせてマッピングを行います。初年度から100%の精度を目指すのではなく、「売上高や輸送量の80%を占める主要拠点・主要ルート」をまずは優先対象とし、段階的にスコープを広げていくアプローチが実務上の最適解です。

STEP2:活動量のデータ収集と「排出係数データベース」のフェーズ別活用

バウンダリが決まれば、次は「活動量(燃料使用量、輸送トンキロ、購入金額など)」の収集です。算出の基本式は「活動量 × 排出原単位(排出係数)」というシンプルなものですが、物流現場におけるデータ収集手法には以下の3つのレベルが存在し、フェーズに応じた使い分けが求められます。

| 算定手法のレベル | 活動量の指標 | 実務上のメリットと課題(いつ使うべきか) |

|---|---|---|

| 【レベル1】金額法 (導入初期の概算) |

輸送委託費・支払運賃(円) (活動量) |

メリット:経理の支払データから一括算出でき、導入負担が極めて軽い。 課題:運賃値上げや燃料サーチャージの増額で、実際には荷量が減っていてもCO2排出量が「増加」したように見えてしまう致命的な矛盾が生じる。早急にレベル2以上への移行が必要。 |

| 【レベル2】トンキロ法 (一般的な実務水準) |

貨物重量(t) × 輸送距離(km) (活動量) |

メリット:WMSやTMSから抽出する荷主ごとの出荷データを用いて、環境省の排出係数(積載量別)を掛けることで論理的に算定可能。 課題:改良トンキロ法を用いなければ、実車率や積載率向上の努力(空車回送の削減など)が数値に反映されにくい。 |

| 【レベル3】燃料法 (究極の一次データ) |

軽油・ガソリンの実際の消費量(L) (活動量) |

メリット:実際の燃費に基づくため精度が最も高く、エコドライブや最新車両導入の削減効果がダイレクトに反映される。 課題:多重下請け構造にある傭車(協力会社)の末端から、毎月遅延なく正確な給油データを回収するハードルが極めて高い。 |

集めた活動量には、環境省が提供する「排出原単位データベース」や、より詳細なLCIデータベース(IDEAなど)の排出係数を掛け合わせます。自社のフェーズに合わせて、まずはレベル2(トンキロ法)で全体像を可視化し、削減重点領域のみレベル3(燃料法)へ切り替えるハイブリッド運用が実務のセオリーです。

STEP3:基本式を用いた計算と環境省ガイドラインに基づく実務運用

データの準備が整ったら、環境省の「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための基本ガイドライン」に基づき計算を実行します。しかし、ここでExcel等を用いた属人的な手作業を行うと、毎月数万〜数十万行に及ぶ輸送データに対して、VLOOKUP関数で複雑な係数マスタを紐付ける作業が発生し、マクロの崩壊やヒューマンエラーの温床となります。

実務の最前線では、算定作業そのものに時間を奪われるのではなく、算出されたデータを用いて「どのルートをモーダルシフトすべきか」「積載率向上のための共同配送をどの同業他社に提案すべきか」といった削減施策の立案と実行にリソースを割くべきです。

実務上の落とし穴:データ欠損時のバックアップと監査耐性の確保

算定実務を運用する中で必ず直面する最大の落とし穴が「イレギュラー時のデータ欠損」です。繁忙期にWMS(倉庫管理システム)が一時的にダウンし、現場が紙ベースの出荷指示に切り替えて出荷を強行した場合、その日の正確な「貨物重量」や「積載率」がデジタル上から消失します。

後日、SBT認定などの第三者監査を受ける際、この空白期間のデータをどのように補完したか(例:過去3ヶ月の同曜日の平均値で代替した等)の論理的根拠と証跡が厳しく問われます。環境データは今や「財務データと同等レベルの監査耐性」が求められます。有事の際のみなし計算ルールやバックアップ体制をあらかじめSOP(標準作業手順書)に明記し、社内規程として整備しておくことが、プロジェクトを頓挫させないための極意です。

物流業界における算定課題の解決策と、DXによる脱炭素化戦略

荷主からの「データ提出要請」増加に伴う実務負荷の実態

物流現場の実態は過酷を極めます。荷主企業から「個別配送ルートごと、荷物ごとのCO2排出量データ」の提出を要求された際、混載便(複数の荷主の荷物を一台のトラックで運ぶ形態)における「配分基準の決定」が実務を混乱させます。重量ベースで按分するのか、容積(体積)ベースで按分するのかによって、荷主ごとの排出量は大きく変動します。

配車表や運転日報から手作業で各荷主のデータを拾い上げ、指定された複雑なフォーマットに合わせて毎月レポートを作成する作業は、配車担当者や事務スタッフに甚大な疲弊をもたらしています。非IT化によるアナログな運用を続ける限り、環境対応による「見えないコスト(人件費)」が企業の利益を確実に圧迫していきます。

Excel管理からの脱却!排出量算定支援ツール(SaaS)の活用メリット

この限界を迎えたアナログ運用を根本から解決するために不可欠なのが、クラウド型の「排出量算定支援ツール(SaaSプラットフォーム)」の導入です。システムの導入によるDX(デジタルトランスフォーメーション)は、単なる作業効率化にとどまらず、データガバナンスの強化をもたらします。

- API連携による自動収集: WMSやTMS、さらには給油カード会社のシステムとAPI連携し、実績データを人手を介さずに自動抽出・取り込みます。

- 係数の自動アップデート: 環境省などが年次で更新する複雑な「排出係数データベース」がシステム側で自動反映されるため、手動更新によるマスタの書き換えミスを完全に排除できます。

- 監査対応の工数削減: 誰が、いつ、どのデータを修正したかの「変更履歴(監査ログ)」がシステム上に残るため、第三者機関による検証作業が極めてスムーズに進行します。

システムによって算定の工数を極限まで圧縮することで、現場は「データの収集」から「データに基づく改善アクション」へと業務の次元を引き上げることが可能になります。

2024年問題のジレンマ克服と、法改正(2026年問題)を見据えた次世代戦略

現在の物流業界は、労働力不足と労働時間規制への対応である「2024年問題」に直面していますが、脱炭素化とはしばしばジレンマを引き起こします。配送効率を上げるための小口多頻度配送は、結果として積載率を低下させ、1トンキロあたりのCO2排出量を悪化させるからです。この矛盾を克服するためには、同業他社や異業種を巻き込んだ「共同配送」や、荷台のシェアリングといったフィジカルインターネットの概念に基づくネットワークの再構築が不可欠です。

さらに経営層が見据えるべきは、静かに迫る「2026年問題」です。2026年度には、GX(グリーントランスフォーメーション)推進法に基づく排出量取引制度(GX-ETS)の本格稼働や、改正省エネ法による非化石エネルギー転換の要件がさらに厳格化される見通しです。炭素に価格がつく時代において、CO2排出量は直結して「財務上の負債」となります。

これからの物流企業にとって、高精度なサプライチェーン排出量の算定と削減ロードマップの提示能力は、単なるコンプライアンス対応ではありません。荷主のビジネスモデル変革を支え、強靭で持続可能なサプライチェーンを共に創り上げる「次世代のグリーン物流パートナー」として勝ち残るための、最も強力な経営戦略なのです。

よくある質問(FAQ)

Q. Scope 1, 2, 3とは何ですか?

A. 国際的な基準「GHGプロトコル」で定められた、サプライチェーン全体の温室効果ガス(GHG)排出量の分類です。Scope1は自社の直接排出、Scope2は他社から供給された電気などの使用に伴う間接排出、Scope3は自社以外のサプライチェーン全体(上流・下流)での間接排出を指します。企業の脱炭素化やESG投資に対応するための重要な指標となります。

Q. Scope3のカテゴリ4とカテゴリ9の違いは何ですか?

A. Scope3における物流関連の排出量分類で、サプライチェーン上の位置によって区別されます。カテゴリ4は「上流」にあたる製品や原料の輸送・配送(調達物流)での排出量を指します。一方、カテゴリ9は「下流」にあたる販売先への輸送・配送(販売物流)での排出量です。正確な算定にはインコタームズ(貿易条件)の理解が不可欠です。

Q. なぜ企業はScope 1, 2, 3を算定する必要があるのですか?

A. 現代のビジネスにおいて、脱炭素化が企業の生存戦略や競争優位性に直結する最重要の経営課題だからです。ESG投資の拡大に伴い、巨大な荷主企業から取引先に対して厳格な排出量の開示要請が急増しています。高精度なデータ算定と可視化ができない企業は、今後の取引から淘汰されるリスクがあるため、早急な対応が求められています。